Oferta deweloperska mieszkań w Warszawie spadła do poziomu z 2010 r

Wysoki popyt na mieszkania na rynku warszawskim zaowocował w I kw. br. 7% r/r wzrostem sprzedaży. Liczba lokali w ofercie była najniższa od 6 lat, dlaczego spadła do poziomu z początku 2010 r.

Działający w Warszawie deweloperzy sprzedali w I kw. 2020 r. 6,9 tys. nowych mieszkań, co było wynikiem najlepszym od blisko 2 lat. Wyraźne problemy mieli natomiast z uruchamianiem kolejnych projektów. W pierwszych trzech miesiącach roku do sprzedaży wprowadzili zaledwie 3,7 tys. lokali, prawie o połowę mniej (-48%) niż ostatnim kwartale 2019 r. W konsekwencji, na koniec marca na stołecznym pierwotnym rynku mieszkaniowym w ofercie pozostało zaledwie 13,7 tys. mieszkań. Jak wynika z najnowszego raportu JLL, ostatni raz tak niski poziom oferty odnotowano w I kw. 2010 r.

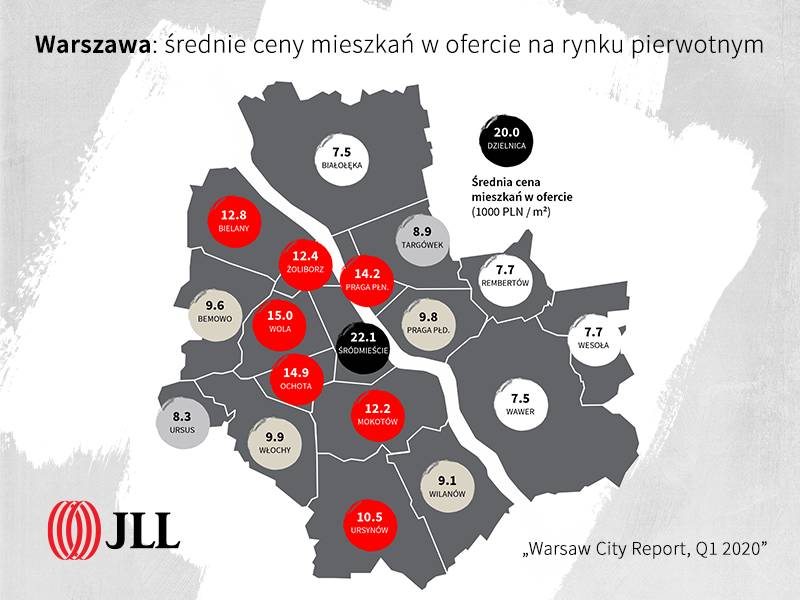

Dobra sytuacja w gospodarce nakręcała optymizm nabywców, a niskie oprocentowanie depozytów i relatywnie duża dostępność kredytów uzasadniały aktywność na rynku nieruchomości. Nabywców nie odstraszały nawet ceny, które w ciągu kwartału wzrosły o 3,5 % i zbliżyły się do poziomu 11 tys. zł/m2. W ciągu dwóch lat średnia cena mieszkań dostępnych w ofercie wzrosła z 8,7 tys. zł/m2 do 10,9 tys. zł/m2, czyli o 25%.

Jak podkreślają eksperci na wyniki pierwszego kwartału na rynku mieszkaniowym praktycznie nie miały wpływu okoliczności związane z pandemią, natomiast zatrzymanie czy istotne ograniczenie liczby transakcji jakiego doświadczyliśmy w ostatnich tygodniach marca i kwietniu może mieć wbrew pozorom również pozytywne konsekwencje dla lokalnego rynku.

„Schłodzenie przyszło w momencie, w którym dość niebezpiecznie zaczęły rozwierać się nożyce popytowo-podażowe. Trudności deweloperów w uzupełnianiu oferty i coraz śmielsze zakupy inwestycyjne przy rosnących bardzo wyraźnie z kwartału na kwartał cenach coraz wyraźniej zaczęły kierować rynek w stronę klasycznej bańki. Ta na szczęście w najbliższym czasie się nie pojawi. Nie oznacza to, że działające na warszawskim rynku firmy nie odczują w nadchodzących miesiącach skutków pandemii, ale wychodzenie z okresu turbulencji może mieć dzięki niskiej ofercie łagodniejszy przebieg” komentuje Katarzyna Kuniewicz, Dyrektor Działu Badań Rynku Mieszkaniowego JLL

Mniejsza oferta, mniejsze ryzyko

Pierwszym nieuniknionym efektem, jakiego zdaniem ekspertów JLL należy się spodziewać w nadchodzących miesiącach, będzie zwiększona liczba tzw. zwrotów. Nabywcy, którzy nie podpisali jeszcze umowy deweloperskiej u notariusza – a części tych, którzy mieszkanie wybrali i zarezerwowali w lutym i marcu, plany te pokrzyżowała tzw. narodowa kwarantanna – wciąż mają otwartą drogę, by z tej transakcji się wycofać.

„Można oczekiwać, że w pierwszej kolejności z tej możliwości skorzystają nabywcy inwestycyjni, szczególnie ci, którzy celowali w najem krótkoterminowy. Innych może do tego zmusić polityka banków, które zaostrzyły warunki przyznawania kredytów. To wciąż jednak zaledwie ułamek tego, co deweloperzy mają obecnie w procesie realizacji, a przy pogłębiających się problemach z uruchamianiem nowych inwestycji i wyjątkowo niskiej jak na warszawski rynek ofercie, zjawisko to może zostać zniwelowane przez wciąż wysoki popyt w pozostałych grupach nabywców” komentuje Katarzyna Kuniewicz.

„Poprzedni kryzys na rynku mieszkaniowym uczy, że w pierwszych miesiącach najszybciej spada nowa podaż, potem popyt, a dopiero na końcu ceny.’’

Dla rozwoju sytuacji rynkowej istotna jest przede wszystkim wielkość oferty w relacji do potencjału sprzedaży oraz poziom przedsprzedaży, zwłaszcza w inwestycjach znajdujących się w początkowej fazie realizacji. Z danych przedstawionych przez JLL wynika, że sytuacja w branży wygląda nieźle. Na koniec marca poziom przedsprzedaży w inwestycjach, które zostaną oddane do użytkowania nie wcześniej niż za rok od chwili badania, był najlepszy od 2008 roku. Sytuacja w Warszawie, gdzie nabywców znalazło 53% mieszkań w tego typu projektach, była najkorzystniejsza spośród sześciu największych rynków mieszkaniowych w Polsce. Nie grozi nam zatem analogiczny do obserwowanego w latach 2009/10 skokowy wzrost puli gotowych niesprzedanych mieszkań, które ciążą w portfelach deweloperów i stawiają pod znakiem zapytania ich przyszłość.

„Oczywiście nie można zakładać, że dla wszystkich firm działających na warszawskim rynku kryzysowy scenariusz będzie podobny. To zależy od kondycji finansowej poszczególnych spółek i strategii ich właścicieli. Sytuacja firm będzie zależała od kompozycji portfela realizowanych inwestycji, finansowania, z którego firma korzysta, w tym w szczególności charakterystyki zobowiązań takich jak obligacje korporacyjne, rezerw gotówki i dostępności do kapitału właścicielskiego.” dodaje ekspertka JLL.

Kiedy spadną ceny?

„Poprzedni kryzys na rynku mieszkaniowym uczy, że w pierwszych miesiącach najszybciej spada nowa podaż, potem popyt, a dopiero na końcu ceny. Jednak oczekiwanie, że inwestycje wprowadzane przez deweloperów do sprzedaży w najbliższych miesiącach będą tańsze, nie jest pozbawione słuszności. Przede wszystkim dlatego, że nowo wprowadzane projekty nie mogą być już kierowane głównie do nabywców inwestycyjnych. Ta grupa popytowa wycofała się z rynku jako pierwsza. Prędzej jednak należy spodziewać się zmiany geografii podaży i zwiększenia aktywności deweloperów w peryferyjnych dzielnicach i mniej atrakcyjnych lokalizacjach, niż wyjątkowych okazji na Woli, Mokotowie czy Pradze” zaznacza Katarzyna Kuniewicz, Dyrektor Działu Badań Rynku Mieszkaniowego JLL.

Zdaniem ekspertki w kolejnych kwartałach 2020 roku będziemy mieli najprawdopodobniej do czynienia przede wszystkim z obroną obecnego poziomu cen połączoną z dyskretnymi obniżkami, ukrywanymi niekiedy w promocjach sprzedażowych – zwłaszcza w inwestycjach o wysokim poziomie przedsprzedaży. Wobec wysokiej ceny w pierwszym kwartale i braku aktywności w kolejnym, przeciętna cena ofertowa mieszkań dla całego roku – w realistycznym scenariuszu – utrzyma się na poziomie zbliżonym do tego z poprzedniego roku. W 2021 roku zacznie się proces „oficjalnej” redukcji cen, głównie za sprawą wejścia do oferty nowych inwestycji, w większości realizowanych w niższym standardzie wykończenia i mniej prestiżowych lokalizacjach.

Więcej na temat warszawskiego rynku mieszkaniowego oraz innych sektorów stołecznego rynku nieruchomości znaleźć można w najnowszym raporcie firmy JLL „Warsaw City Report”